可以肯定的是,战略分析和对比研究报道,印度的智能手机市场下降了3%和1%,分别在2022年第一季度。

可以肯定的是,战略分析和对比研究报道,印度的智能手机市场下降了3%和1%,分别在2022年第一季度。

新德里:印度的

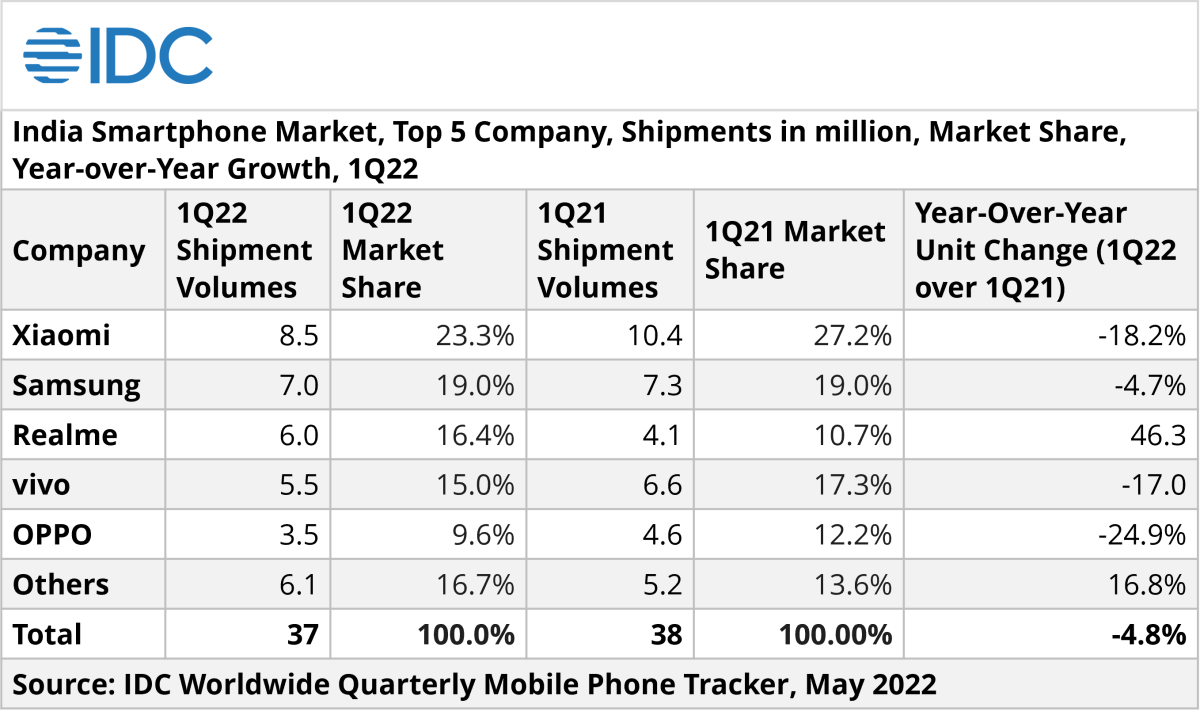

智能手机出货量连续第三个季度下降1的时候,同比下降5%,至3700万辆,据国际数据公司(IDC)。

研究公司预计1的时候,由于之前h22仍将保持温和的通胀压力和延长智能手机刷新周期。

IDC称,今年开了温和的语调,与1温度系数相比,由于第三Covid波的影响,供应紧张尤其是低端价格段,通货膨胀导致最终消费价格增长。

可以肯定的是,战略分析和对比研究报道,印度的智能手机市场下降了3%和1%,分别在2022年第一季度。

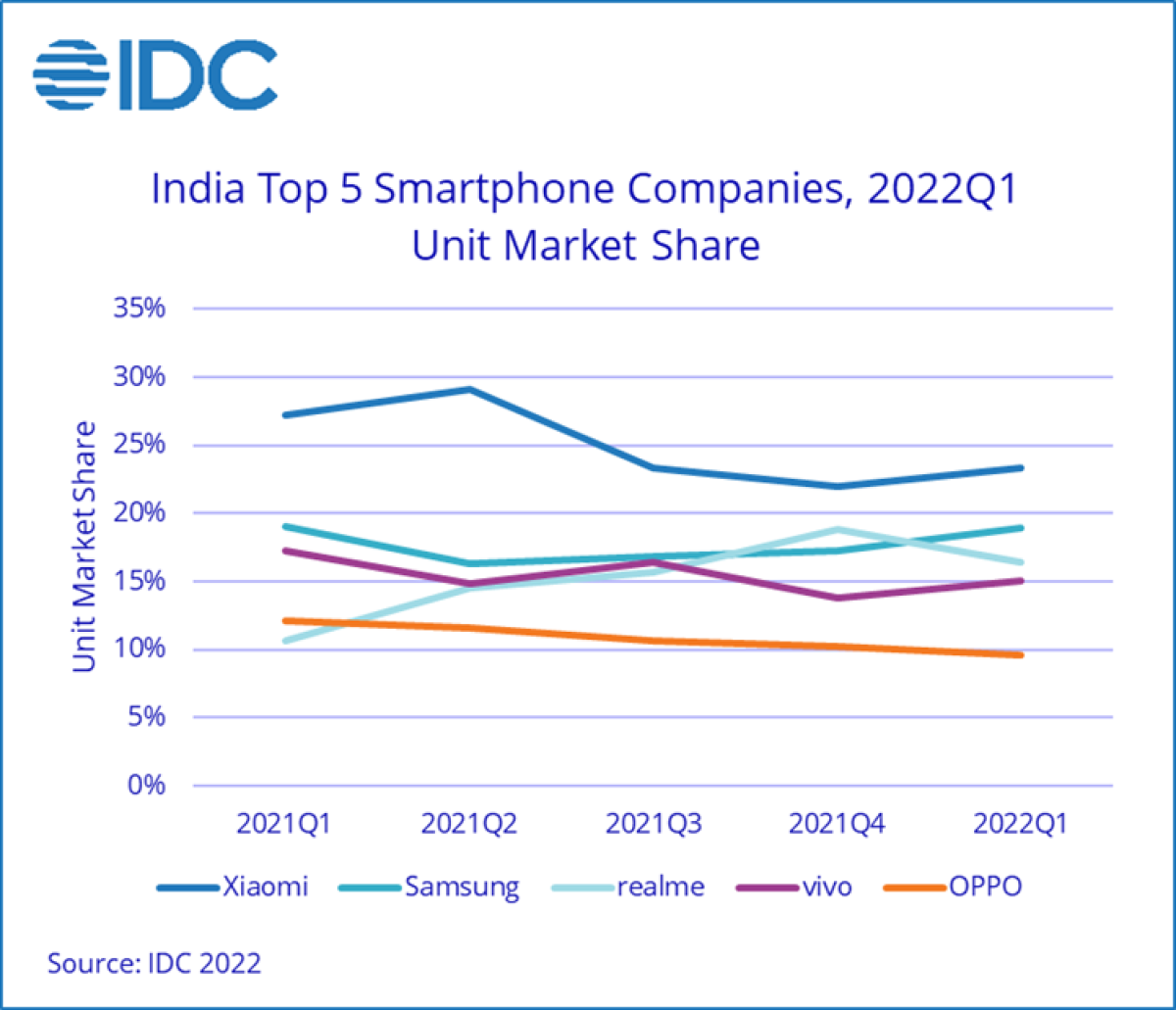

小米,

三星和

Realme领导市场出货量850万台,700万台和600万台,分别根据IDC的数据。

同时小米继续领先,其出货量同比下降了18%在截至3月31日的一个季度,而三星恢复其市场第二位虽然注册同比下降5%,IDC数据显示。

尽管Realme站在第三点,它是唯一的品牌每年增长,出口与去年同期相比上涨了143%。

同时小米继续领先,其出货量同比下降了18%在截至3月31日的一个季度,而三星恢复其市场第二位虽然注册同比下降5%,IDC数据显示。

体内第四槽,一批较上年同期下降17%和同僚,在第五位置,下降了25%。

“5 g占发货量的31%的ASP(平均售价)375美元(在1 ~ 29000卢比)的时候。IDC估计,出货量超过300美元(23200年~ Rs)将完全5克到2022年底,“Upasana Joshi说,研究经理,客户端设备,IDC印度。

数据显示,三星的5 g段以29%的份额,银河系和关键模型两个同伴M32和星系A22。小米跃升至第二位,然而,ASP的5 g手机268美元仍然是其4 g手机的两倍。

“2022年的前景从消费者需求的角度来看仍持谨慎态度。由于通货膨胀和智能手机刷新周期的延长,IDC预计2的时候也保持沉默,而智能手机供应逐渐恢复正常,导致较慢的1比7200万年h22发货量1 h21,“Navkendar辛格说,研究主管,客户端设备& ipd IDC印度。

消费电子制造商周四说,由于原材料成本上涨和装运延误在锁定在中国,他们别无选择,只能增加消费品的价格每分5 - 7为印度消费者很快。

IDC的数据进一步表明,网络股票小幅下降49% 1的时候但是发货量同比增长7%。然而,线下渠道出口每年下降13%。

第四季度智能手机asp继续上涨,创下211美元的新高。MediaTek-based智能手机份额为51%在174美元的一个ASP

高通恢复市场份额28%,244美元的一个ASP。

IDC,打破发货量价格段,说子——200段挣扎出货量下降了16%,但200 - 300美元的中档市场增长18%的份额。mid-premium段(300 - 500美元)注册一个高同比增长75%,和高端环节(500美元以上)占5%的份额,有60%的货物来源

苹果。